São raros os empreendedores que podem dizer que tiveram algum manual com orientação para abrir o próprio negócio. Os fundadores da Glebba, empresa paulistana de crowdfunding imobiliário criada ano passado, estão neste seleto grupo. Eles contaram com a Instrução da Comissão de Valores Mobiliários nº 588, de 13 de julho de 2017, para desenhar um negócio “ousado, mas redondo”, como dizem, no qual pessoas com mais de 18 anos e uma conta no banco podem se tornar investidoras de loteamentos imobiliários.

Para loteadores (os responsáveis pelos lotes de terra onde algo será construído), significa uma solução para a dificuldade em obter financiamento, já que os bancos, em geral, têm linhas de crédito somente para incorporadoras (empresas responsáveis pela construção). Para os investidores, é uma alternativa bem mais rentável que poupanças ou outros títulos, chegando a 17,6% ao ano. Ao criar a possibilidade de que muitas pessoas possam investir coletivamente nisso, a startup lucra em cima do valor captado, cobrando taxas dos empreendedores (nunca dos investidores) que variam entre 5 e 8%.

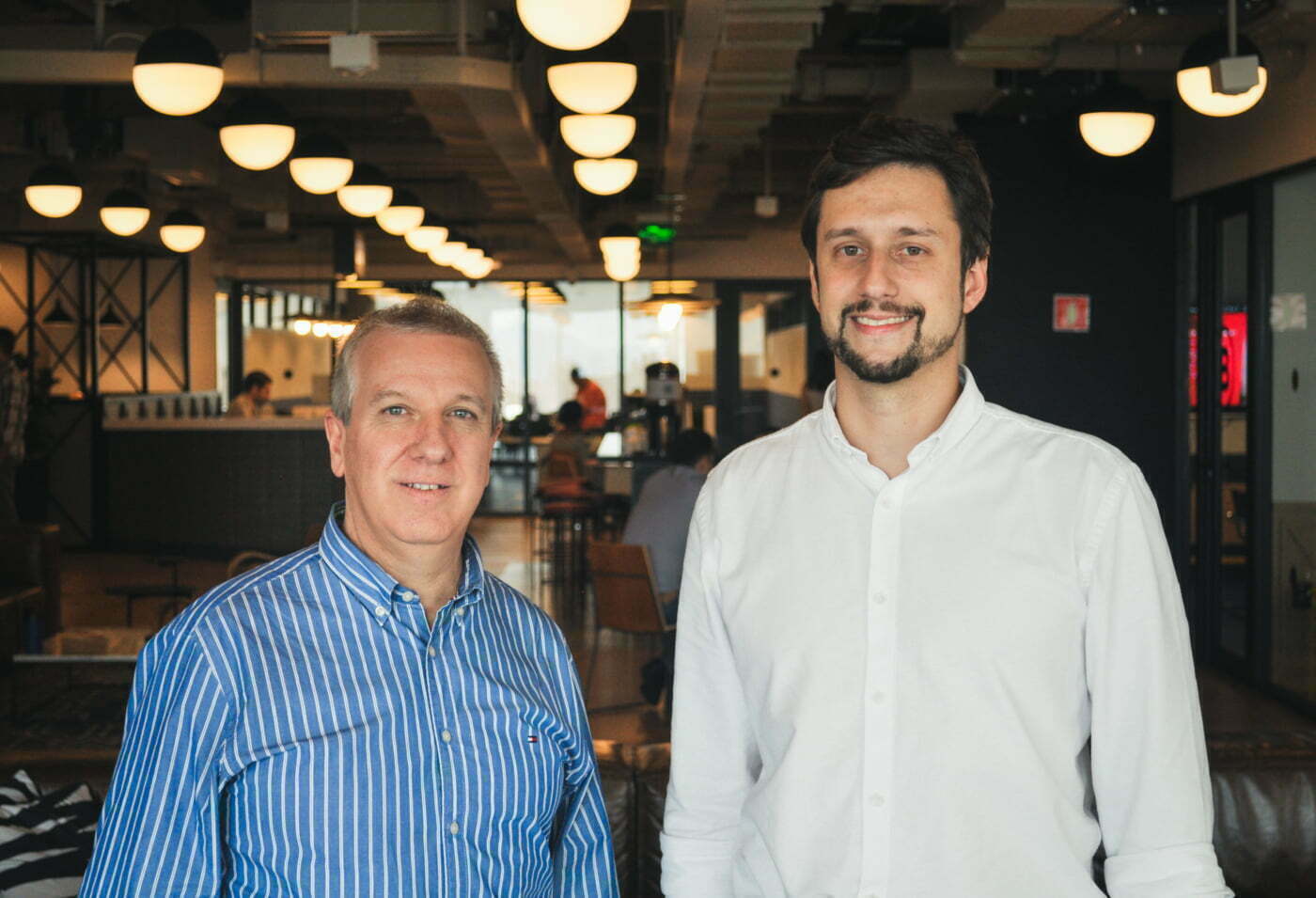

Talvez o que possa ser visto como sorte da Glebba é, na verdade, fruto do encontro de duas pessoas que há muito atuavam no setor: o engenheiro Francisco Pérez, 56, e o arquiteto Maurício Focas Carrer, 34. Com pós-graduação em finanças e gestão de negócios, Francisco fez carreira trabalhando com startups de telecomunicações e conheceu de perto o modelo de operação de investimentos venture capital nesse mercado. Em 2009, passou para o outro lado e começou a empreender na Inseed, uma gestora de fundos de venture capital, com foco em em startups que têm ciência e tecnologia como core do negócio.

Na busca por diversificar seus investimentos, em 2011, chegou ao universo de empreendimentos imobiliários, mais especificamente o de loteamentos e, dois anos depois, lançou o primeiro projeto. Esse, no entanto, era um mercado com pouca inovação para os muitos problemas que apresenta. A experiência anterior de Francisco o levou, então, a buscar soluções que pudessem ser incorporadas em seu novo negócio, a loteadora Ippes. Foi assim que chegou à InstaCasa, empresa criada por Maurício em 2014.

Desde a conclusão da graduação, Maurício lida com o mercado imobiliário (seu pai trabalha com loteamentos), embora ele não associe isso à sua escolha de carreira. Uma das experiências mais significativas foi a que teve na Alphaville Urbanismo, onde passou mais de seis anos em contato direto com desenvolvimento urbano de loteamentos.

Durante a concepção de um novo produto, um loteamento voltado para pessoas de baixa renda, ele teve uma ideia para montar o próprio negócio: percebeu que muitas dessas pessoas compravam terrenos e não sabiam o que fazer depois, desde as licenças necessárias até a contratação de profissionais para criar e executar um projeto. A InstaCasa “descomplica” o processo todo, fazendo parcerias com as loteadoras que permitem saber exatamente o que pode ou não ser feito no local. E olha o destino: a Ippes de Francisco foi a primeira cliente da InstaCasa de Maurício.

CROWDFUNDING PARA LOTEAMENTOS, POR QUE NÃO?

“Foi o casamento perfeito”, diz Francisco. Trabalhando juntos, não demorou até que os dois percebessem a afinidade e “trocassem figurinhas” sobre o que enxergavam como as dificuldades do meio. A maior delas era a do período de exposição de caixa, em que o saldo da loteadora fica negativo, geralmente porque o dinheiro arrecadado com a venda das unidades é menor do que o necessário para a obra.

Na plataforma da Glebba, os investidores podem acompanhar desde a rentabilidade projetada até o ROI dos empreendimentos.

Enquanto o total de uma obra de um prédio feita por alguma incorporadora pode superar os 50 milhões de reais, a de um loteamento dificilmente custa mais que 10 milhões. Isso significa, na prática, que uma exposição de caixa de mais de cinco milhões de reais dificilmente acontece. Apesar disso, a maioria dos bancos não tem linha de financiamento para loteamentos.

A dupla começou a pensar, então, em soluções para o problema, olhando principalmente para a economia compartilhada. O modelo de crowdfunding caía como uma luva: uma vaquinha em que pequenos investidores, juntos, se tornam um grande investidor. “O crowdfunding imobiliário é uma solução de financiamento que pulveriza o investimento”, diz Maurício. A ideia não é tão nova assim.

Em outros países, a prática já é adotada — os Estados Unidos chegam a ter 200 plataformas de crowdfunding imobiliário — e no Brasil startups como a Urbe.me aplicavam o crowdfunding para o financiamento de prédios. Faltava, porém, algo voltado especificamente para o setor de loteamentos, que homologasse e desse segurança jurídica para uma empresa operar.

Em julho de 2017, a resposta veio com a ICVM nº 588. Era o último empurrão necessário para que Francisco e Maurício fundassem a Glebba — que com um “b” só significa “porção de terra ainda sem urbanização”. O investimento na startup foi de cerca de 250 mil reais dos próprios sócios. Em novembro do mesmo ano, entraram com o pedido para operar, que levou quatro meses para ser aprovado. Entre março e julho de 2018, captaram ofertas até finalmente a plataforma entrar no ar. “O processo de criação da empresa foi complexo, mas não difícil, porque a instrução deixa tudo bem claro”, diz Maurício. Essa complexidade veio, principalmente, de uma surpresa que os sócios tiveram no lançamento: a dificuldade de atrair investidores interessados em fazer parte da vaquinha.

O QUE FAZER SE O MODELO DE NEGÓCIO NÃO ATRAI TODAS AS PARTES ENVOLVIDAS

“Ao fundarmos a Glebba, pensamos que nosso core business seria selecionar empreendimentos”, fala Maurício. Para isso, os sócios usaram a experiência acumulada em anos trabalhando no setor para ofertar apenas empreendimentos que consideravam de alta performance, ou seja, com boa capacidade de gerar retorno e potencial para ter velocidade de vendas.

Eles também levam em conta a qualidade histórica do empreendedor. Maurício gosta de brincar que a loteadora de Francisco não seria aceita pela Glebba, pois só havia lançado dois loteamentos quando a startup surgiu. A plataforma ainda realiza uma análise mercadológica do negócio, avaliando se ele faz sentido na cidade, qual o valor do metro quadrado e os custos de construção para os compradores. “Usamos uma análise que às vezes é até mais sofisticada que a do próprio loteador.” Diante de todas essas exigências, os sócios acreditavam que o difícil seria encontrar empreendimentos interessados em abraçar a causa. Estavam errados, como fala Maurício:

“Choveu loteador querendo captar com a gente”

O difícil mesmo foi encontrar investidores. Não por causa das exigências, que são bastante simples: pessoas com mais de 18 anos e uma conta no banco podem investir até 10 mil reais por ano; pessoas com mais de 18 anos, conta no banco, salário bruto de mais de 100 mil reais por ano ou investimentos líquidos maiores que 100 mil reais por ano podem investir até 10% do que ganham; e pessoas com renda ou investimento maior que um milhão de reais podem investir o quanto quiserem. Todas passam por uma checagem de antecedentes no momento da inscrição no site para evitar corrupção e fraude.

Acima, o passo a passo de como é investir pela Glebba. No começo, os sócios enfrentaram dificuldades para atrair investidores.

Passada a primeira etapa, o investidor escolhe o valor do investimento. Depois de dois dias úteis, recebem o contrato eletrônico para assinar — executável diretamente com o empreendedor e que garante que, mesmo que dê tudo errado e o empreendimento não vá para frente, o investidor será ressarcido. O dinheiro só sai efetivamente da conta do investidor quando a captação atingir dois terços do objetivo e vai, na sequência, para uma conta custódia, onde fica até o fim do período da oferta ou até 100% da meta ser alcançada. Maurício afirma:

“Não oferecemos o investimento mais seguro do país, mas é bastante seguro e com boa rentabilidade”

Apesar disso, as pessoas pareciam resistentes a investir com a Glebba. Os sócios perceberam que seria necessário apostar em educação financeira e publicidade para atrair esses investidores. E que o core do negócio, no fim das contas, era outro: vender produto financeiro para o varejo. “A gente realiza a desintermediação de uma cadeia financeira inteira, permitindo a conexão direta com os investidores. Somos uma espécie de Uber do mercado imobiliário”, diz Franciso, aplicando o conceito cada vez mais na moda de “uberização” de tudo.

Passaram a focar em novos perfis de investidores, que buscam diversificar seus investimentos com produtos não óbvios — uma geração que não está mais preocupada necessariamente em ter imóveis ou terrenos, mas quer se beneficiar do que a existência deles pode trazer no sentido de rendimentos financeiros.

Ainda é cedo para afirmar se a estratégia vai dar certo ou não, mas até agora tudo está rodando conforme o esperado. As primeiras duas ofertas no ar alcançaram 84,53% e 52,66% da meta. A primeira tem rentabilidade projetada de 17,61% ao ano, com um prazo de 24 meses e investimento mínimo de 5 mil reais. A segunda, 14,47% ao ano, com um prazo de 36 meses e investimento mínimo de mil reais.

Segundo Maurício, a Glebba tem aberto dez novas contas de usuários por dia e a expectativa é colocar mais duas ofertas no ar até o fim do ano, quando a startup deve alcançar o break-even. Para 2019, o objetivo é lançar 20 empreendimentos, movimentando 30 milhões de reais e faturando cerca de 2,5 milhões. A Glebba pode até ter tido um manual com as regras do jogo, mas ainda não há cartilha com uma fórmula mágica para o sucesso.

Comprar ou vender um imóvel no Brasil costuma ser um processo longo e burocrático. Fundada por Clarissa Vieira e Letícia Parreira, a Quill criou uma ferramenta para automatizar a coleta de certidões e agilizar o fechamento da transação.

Inspirado pelo pai, Guilherme Enck cresceu com a cabeça ligada em finanças e negócios. Hoje ele está à frente da Captable, fintech que torna o investimento em startups mais acessível, com aportes a partir de 1 mil reais.

Milhões de pessoas trocam de operadora de celular todos os anos. De olho nesse mercado, quatro jovens empreenderam a Fluke, uma startup de telefonia com um aplicativo que desburocratiza a vida do cliente.