A primeira vez que Eduardo Simioni, 38, viu um computador foi aos 9 anos. A máquina estava em um escritório de contabilidade no qual esteve junto com sua família. Naquela época, ele nem poderia imaginar que fundaria uma startup de tecnologia, a BoletoBancario.com, startup que oferece um sistema de emissão de boletos e intermediação de pagamentos via site ou aplicativo, sem precisar passar por bancos. Com isso o cliente, geralmente um microempreendedor, não precisa pagar pela emissão do boleto.

Descendente de italianos, de família humilde (o pai era caminhoneiro, a mãe, costureira), Eduardo nasceu em Curitiba e cresceu acostumado ao trabalho. Em casa, cortava grama, lavava louça, ajudava no que fosse preciso. Aos 13 anos, quando decidiu que queria um computador, recebeu da mãe a proposta de tecer blusas ao seu lado até ter dinheiro suficiente para comprar um. Aceitou.

Lá se vão quase três décadas do pacto que, de certa forma, selou seu destino. A jornada empreendedora com a BoletoBancario.com começaria em 2000. Desde então, a startup cadastrou 230 mil clientes, entre eles, peixes grandes como Sul América Seguros, ContaAzul e Booking.com. No entanto, hoje o maior volume de clientes é formado por microempreendedores individuais e pessoas físicas.

Só em maio deste ano, a empresa emitiu mais de 1,2 milhão de cobranças, um crescimento de 207% em relação ao mesmo mês do ano passado. O faturamento mensal também deu um salto olímpico triplo, um feito e tanto em um país recém-saído de uma recessão: de 436 mil reais para 1,2 milhão de reais (considerando os mesmos períodos). A expectativa é fechar este ano faturando algo entre 18 e 25 milhões de reais. “Achamos que o crescimento ia desacelerar, mas está até melhor do que o ano passado. Continuamos crescendo em torno de 10% ao mês”, diz Eduardo.

COMO UM PROJETO DE ESTÁGIO SE TRANSFORMOU EM UM NEGÓCIO REAL

Do Eduardo menino, que sonhava com um computador, ao empreendedor de sucesso, há uma trajetória de esforço que explica, em parte, os números acima. Começou com a dedicação em aprender programação na adolescência. Depois, Eduardo fez segundo grau técnico em Processamento de Dados, mas, conta, decepcionou-se um pouco com a informática a ponto de pensar em cursar Educação Física, devido ao amor paralelo que nutria pelos esportes.

No fim, acabou passando no vestibular para o curso de Ciências da Computação em uma faculdade privada. Ele fala que os pais tinham que trabalhar dobrado para bancar três filhos em instituições particulares, mas fizeram tudo com gosto. No segundo ano do curso, veio a primeira oportunidade: uma vaga de estágio não remunerado no laboratório de informática da faculdade. Ele conta:

“Fiquei sete meses trabalhando de graça, mas aprendi muito. Desenvolvi um sistema de inscrição para um congresso que, no final, gerava um boleto para pagamento. Não era algo comum na época”

Elogios daqui e dali. Pedidos, até de outros estados, para usar o sistema. Foi um sucesso. Ele trocou aquele estágio por outro, remunerado. Aos poucos, começaram a surgir empresas interessadas no sistema e o ainda estudante percebeu que sua criação poderia ter valor comercial. Nascia ali o protótipo do que mais tarde seria o carro-chefe da Boletobancario.com.

APÓS SOFRER UMA FRAUDE, ELE CRIOU UM SISTEMA PARA BLINDAR A STARTUP

Após se formar, Eduardo foi contratado pela empresa onde estagiava e passou períodos trabalhando em Curitiba e São Paulo, além de Moçambique e Holanda. Durante todo esse tempo, manteve o sistema de emissão de boletos bancários como um projeto paralelo. Ele cuidava do desenvolvimento da parte tecnológica e, um amigo, do suporte operacional para os clientes.

Enquanto a pequena empresa crescia, a saudade da família e do Brasil apertava. Até que uma série de fatores — a morte do pai, o casamento desfeito e o crescimento que o negócio próprio vinha tendo — fizeram com que a estadia na Holanda, toda a qualidade de vida e o bom salário, ficassem pequenos demais para Eduardo. Depois de cinco anos fora, pediu demissão e preparou a mudança de volta ao Brasil.

Três dias antes de embarcar, Eduardo recebeu uma notícia desalentadora: a conta bancária da sua startup tinha sido bloqueada pelo banco. Vítima de uma fraude, agora a empresa precisava provar que não havia desviado dinheiro nenhum, além de pagar uma quantia milionária ao cliente lesado. Conseguiu. O susto serviu para Eduardo se debruçar no desenvolvimento de um sofisticado sistema antifraude.

O PONTO DE EQUILÍBRIO VEIO JUNTO COM UM COFUNDADOR

Em 2014, atendendo a uma demanda crescente, a BoletoBancario.com lançou o sistema que permitia a emissão de boletos para pessoas físicas e microempreendedores individuais (MEI). No ano seguinte, ganhou um reforço. Sócios de uma empresa maior, a EBANX, decidiram participar como investidores-anjos e indicaram um sócio para dividir com Eduardo as responsabilidades: Matheus Bernert, 31. Administrador, ansioso e inquieto, ele conta como encarou o desafio do empreendedorismo:

“Tive duas conversas com o Eduardo. O santo bateu. Somos complementares: ele é perfeccionista, metódico, atento aos detalhes. Sou imediatista, penso em mudanças a curto prazo. Temos sinergia”

Hoje, Matheus é o CEO da empresa e Eduardo, o CTO, responsável pela tecnologia e pelo produto em si. Os dois dizem que os nomes de suas funções servem apenas para atender a uma necessidade formal pois, na prática, trabalham juntos em quase todas as áreas e compartilham decisões. Depois de um mês e meio, contrataram o primeiro funcionário. Aos poucos, foram ampliando o quadro e atualmente cerca de 50 pessoas trabalham na BoletoBancario.com. O escritório, que estava incubado em outra empresa, ganhou sede própria e dobrou de tamanho.

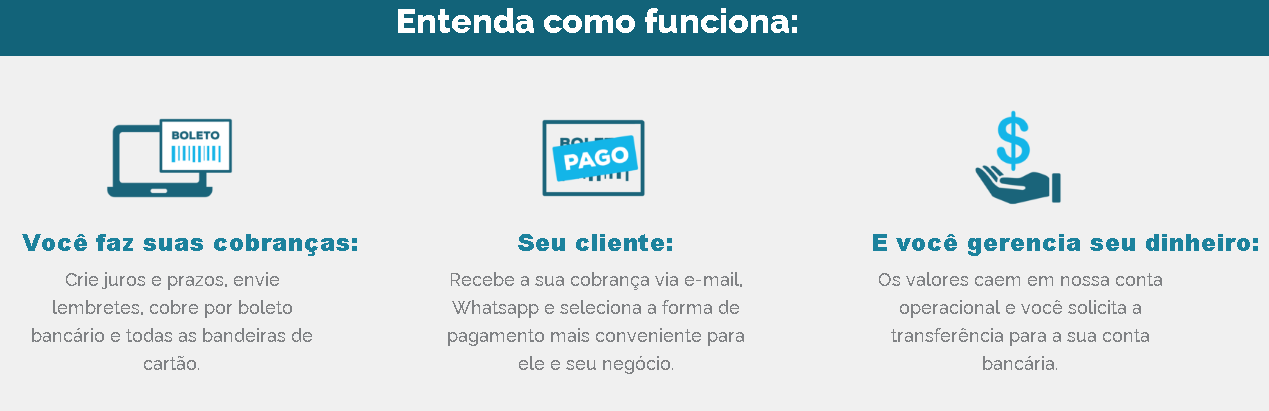

Acima, o passo a passo de como funciona o Boleto Fácil, produto voltado para empresas de qualquer tamanho e pessoas físicas.

A startup trabalha atualmente com dois produtos (cada um é um sistema). O Boleto Direto emite a cobrança de forma automatizada e organizada, além de integrar-se a outros sistemas, para grandes empresas. O outro é o Boleto Fácil, uma intermediadora de pagamentos para empresas de qualquer tamanho, que possibilita cobranças com CPF ou CNPJ, controla pagamentos pelo aplicativo, envia cobranças por e-mail, SMS ou WhatsApp aos clientes, que podem escolher se pagam por boleto ou cartão, entre outras funcionalidades. Tudo sem ter a necessidade de uma carteira de cobrança bancária.

O modelo de negócio é simples: a BoletoBancario.com fica com um percentual de 2,5% dos boletos emitidos. No caso de pagamento com cartão, a taxa é de 4,2%. Em dez meses, após a entrada de Matheus, a empresa já havia atingido seu ponto de equilíbrio (o break even, quando o valor investido já se pagou e o negócio começa a dar lucro). Eduardo calcula ter investido 100 mil reais nesta fase e fala o que, a seu ver, levou ao crescimento da startup: “Boas parcerias, estratégia de marketing e um sistema que resolve os problemas de cobrança são as razões de nosso sucesso”.

Matheus diz que o core business da BoletoBancario.com é a automatização do serviço de cobrança. Para um futuro próximo, eles trabalham no lançamento de uma conta digital completa para que os clientes façam toda a gestão do dinheiro no aplicativo.

QUANDO SONHAR JUNTO FAZ A DIFERENÇA

Para Matheus, o salto de crescimento da Boleto é resultado de um trabalho que envolve, sobretudo, gestão de pessoas. “Trazer colaboradores questionadores, proativos, que contribuem na criação dos processos e perpetuam a visão da empresa é essencial. Trabalhamos na formação de lideranças.”

Ainda na faculdade, Matheus sonhava ser executivo de multinacional. Aos poucos, deixou de se encaixar nos próprios planos. “Fui percebendo que não queria ser uma pequena peça em uma engrenagem enorme. Entrei nesta crise aos 24 anos”, conta.

O time da BoletoBancario.com: uma das principais apostas da startup para crescer é a gestão de pessoas.

Nessa época, caiu em seu colo um processo seletivo para estágio da Endeavor, organização global sem fins lucrativos com objeto de fomentar o empreendedorismo. Depois de uma seleção rigorosa, foi chamado.

“Fiquei dois anos e meio trabalhando com busca e seleção de empresas e projetos empreendedores com potencial. Absorvi muito conhecimento sobre os fatores que podem levar a um crescimento sustentável e rápido”, diz. Em 2016, quando Matheus já era CEO, a BoletoBancario.com foi selecionada para participar de um programa de mentoria da própria Endeavor. Para ele, em cada fase e tamanho das empresas, há um desafio diferente.

No caso de sua startup, por ser co-responsável pelo dinheiro das pessoas, passou por muitos desafios, como criar do zero um sistema antifraudes, que hoje tem a segurança de grandes bancos. Enquanto tira as primeiras férias desde 2015 (duas semanas na Noruega), Matheus afirma que a jornada da BoletoBancario.com se confunde com a sua:

“No começo é preciso eficiência operacional. Depois, olhar para as pessoas, criar um time de excelência e uma cultura forte”

E continua: “O crescimento traz dores, vem com ansiedade, mas é preciso controlar, colocar o pé no chão. Não pode ser uma ambição pessoal, mas sim um sonho coletivo”.

A informalidade é uma barreira que dificulta o acesso a crédito para quem trabalha como motoboy. Com esse público em foco, a startup Trampay antecipa o valor das corridas feitas pelos entregadores e oferece empréstimos a juros baixos.

No dia a dia, você se enrola para administrar as contas? Ex-colegas do curso de Engenharia da Computação, Pedro Gomes e Felipe Castro fundaram a Friday, uma fintech com a missão de ajudar o usuário a tomar as rédeas de sua vida financeira.

A falta de um líder de produto ou de alinhamento à estratégia de negócios pode emperrar a transformação digital até nas grandes empresas. Saiba como a BossaBox fornece times sob medida para resolver desafios de gigantes como Bayer e Gerdau.