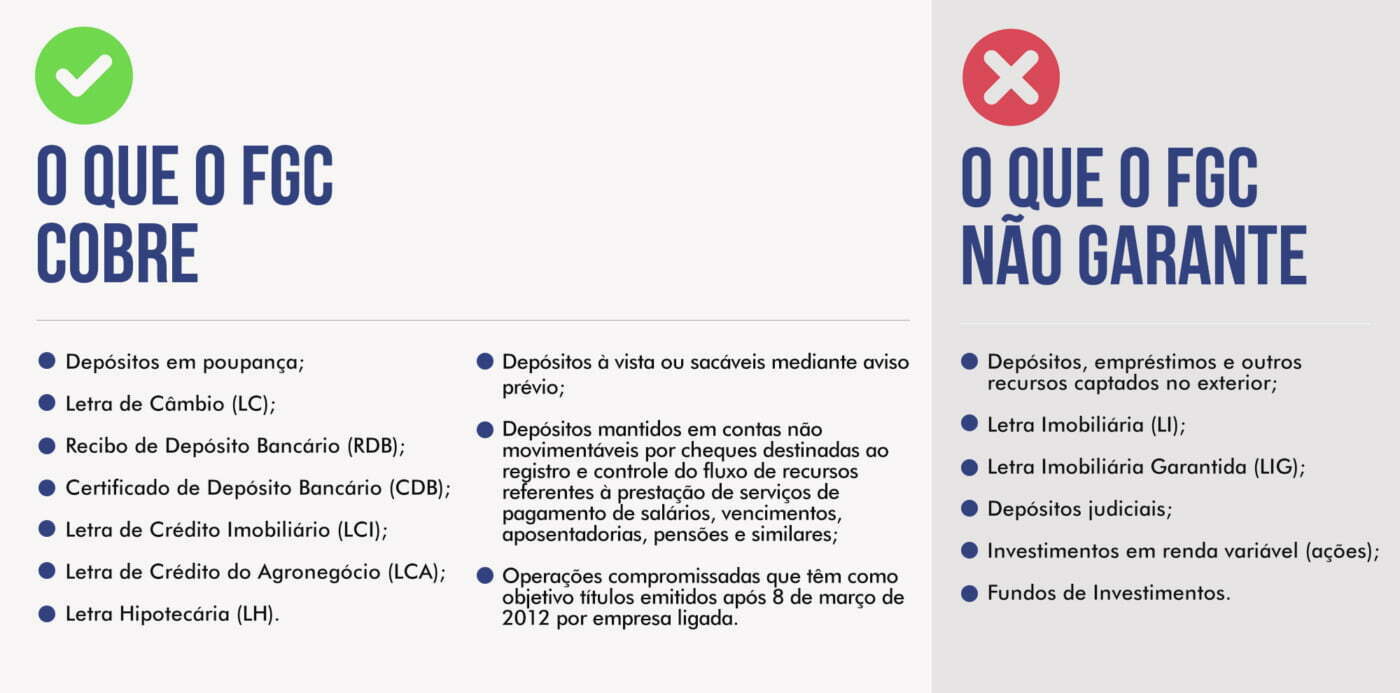

Qual a garantia dos investimentos de Renda Fixa? Essa é uma dúvida comum entre os poupadores. Todas as aplicações financeiras feitas pela plataforma do PoupaBrasil, tanto RDB (Recibo de Depósito Bancário) quanto LC (Letra de Câmbio), são cobertas pelo Fundo Garantidor de Créditos (FGC). É o mesmo que cobre aportes feitos na Caderneta de Poupança, depósitos em conta corrente e outras modalidades de Renda Fixa.

A existência do fundo tem como objetivo, justamente, tranquilizar os investidores porque existe uma garantia “calibrada para um tamanho tal que irá cobrir as poupanças da imensa maioria da população”, conforme define André Lóes, diretor-executivo do FGC. Ou seja: caso ocorra um evento de liquidação ou falência de uma instituição financeira, o poupador estará tranquilo de que terá o seu dinheiro de volta.

Novas regras

Desde dezembro de 2017, a garantia do FGC passou a ter novas regras. Até então, o fundo cobria até R$ 250 mil por pessoa (CPF) ou por empresa (CNPJ), para aplicações feitas na mesma instituição ou no mesmo conglomerado financeiro. Hoje, funciona assim: a garantia é limitada a R$ 250 mil por CPF ou CNPJ e por instituição financeira, mas com um segundo teto – R$ 1 milhão por investidor, limite renovado a cada quatro anos (regra que vale para investimentos realizados até 21 de dezembro de 2017). Na prática, caso o poupador tenha essa quantia em investimentos, é preciso manter R$ 250 mil aplicados em quatro instituições distintas.

Origem do fundo

Mantido por instituições (bancos e financeiras, por exemplo), o FGC é uma associação civil sem fins lucrativos, de natureza privada, criada em 1995. A origem do fundo está relacionada à preocupação, na época, com a estabilidade do sistema financeiro. “Houve a transição de superinflação para baixa inflação, o que fez com que os bancos nacionais tivessem uma perda de determinadas receitas que estavam relacionadas à alta inflação”, recorda Lóes.

O resultado foi um número maior de liquidações de bancos, o que levou o Banco Central (BC) a autorizar os integrantes do Sistema Financeiro Nacional (SFN) a criar uma instituição para acumulasse recursos suficientes para pagar os depositantes no caso de liquidações bancárias.

“Essas instituições conhecidas como ‘garantidoras de depósitos’ são muito importantes porque transmitem confiança em um sistema financeiro de determinado país”, diz.

A primeira do mundo surgiu em 1933. O Federal Deposit Insurance Corporation (FDIC), dos Estados Unidos, inaugurou o mecanismo garantidor de depósitos bancários nos moldes dos que existem hoje em dia. Inspirados no FDIC, surgiram os demais fundos garantidores de depósitos ao longo século 20, conta Lóes. “Os Estados Unidos possuem um histórico de muita volatilidade financeira e quebras de bancos ao longo do século 19, e durante o início do século 20 eles construíram instituições para dar mais tranquilidade ao poupador. Primeiro, o Federal Reserve (Fed), o banco central, e depois o FDIC.”

Construído ao longo do tempo pelas contribuições anuais das instituições financeiras, o FGC chegou a um nível de funding que dá bastante conforto, de acordo com Lóes. “A partir de 2018 foi estabelecido pelo Banco Central, com base em estudos feitos pelo próprio FGC, um nível ótimo de funding e de liquidez do FGC, no qual já estamos inseridos”, conta.

Para ter uma ideia, no fim de 2018, o patrimônio líquido do fundo passou os R$ 70 bilhões, R$ 66,4 bilhões. No ano anterior, o patrimônio era de R$ 66,4 bilhões e 57,9 bilhões em 2016. “Hoje, o FGC estaria com a sua liquidez capaz de pagar garantias até no caso de uma situação bastante severa de crise bancária”, exemplifica.

Conheça mais o PoupaBrasil, faça uma simulação e invista com a segurança do Fundo Garantidor de Crédito. Clique aqui.