Você conhece o caso: alguém entra no mês com o firme compromisso de organizar as contas para começar a poupar para um projeto ou para se prevenir em uma emergência, mas o dinheiro acaba antes do dia 30. Isso acontece porque esse personagem, como a maioria dos brasileiros, começou errado, decidindo poupar o que “sobra” do orçamento doméstico. Para não cair nessa armadilha, os especialistas são unânimes: é preciso fazer um planejamento das contas a fim de economizar ou aplicar parte do dinheiro assim que ele entra.

A pesquisa “Raio-X do investidor brasileiro”, feita pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), ouviu 3,4 mil pessoas em todo o país e descobriu que apenas 33% dos entrevistados fizeram algum tipo de investimento em 2018.

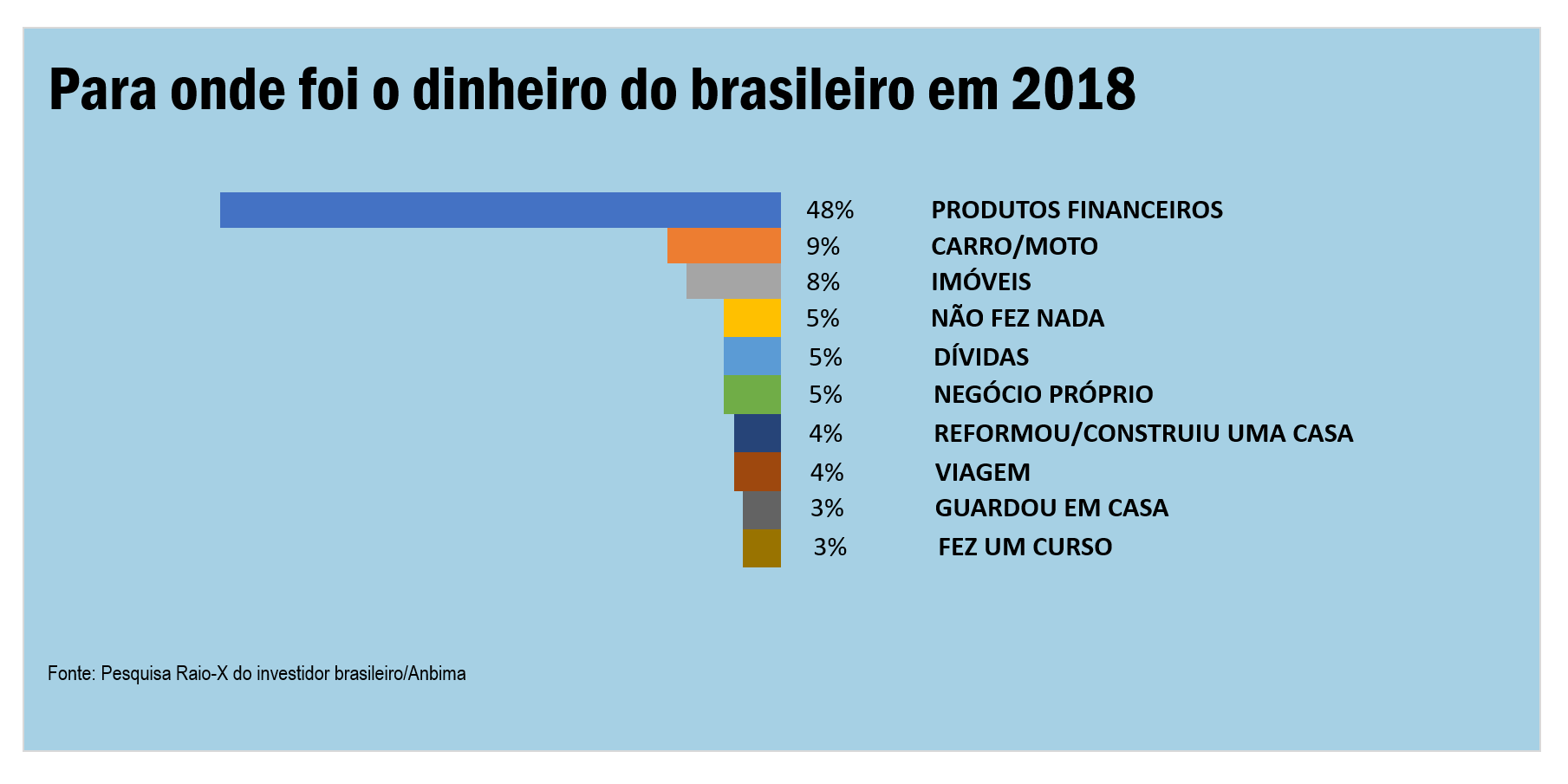

Desse total, 48% aplicaram em produtos financeiros. Já na vice-liderança dos destinos preferidos para as economias aparece a compra de carro ou moto (9%), antes de aquisição de imóveis (8%). A boa notícia é que, por outro lado, subiu de 56% para 64% o interesse daqueles que desejam investir em 2019, em comparação ao período anterior.

O estudo também mediu o conhecimento das pessoas em relação aos investimentos. Os resultados mostram que a maioria da população (54%) não conhece nenhum produto financeiro. Nesse grupo, a maior parte ou 51% do total são mulheres, têm renda de até dois salários mínimos (27%) e moram nas regiões Sudeste (45%) e Sul (24%).

Na avaliação de Felipe Rezende e Gustavo Cruz, desenvolvedores de conteúdo da Prossek, escola de negócios que oferece cursos de formação para o mercado financeiro, o brasileiro não tem o hábito de poupar e, quando o faz, opta por produtos com baixa exposição ao risco e pouca chance de retorno. “É notório o desconhecimento das pessoas, independentemente de faixa de renda, sobre a possibilidade de ter o dinheiro trabalhando para elas, garantindo poder de compra e contribuindo para a geração de um patrimônio”, dizem.

Rezende cita um estudo do Banco Central publicado no ano passado que indica que 69% dos entrevistados não pouparam nenhuma parte da renda recebida nos últimos 12 meses. Dos 31% que guardaram alguma porção do salário, mais da metade reservou menos de 10% dos ganhos.

“A proporção de poupadores é baixa e a quantidade de dinheiro aplicado também não é elevada. Não há o costume de fazer aportes periódicos em investimentos.”

Para os especialistas, manter um planejamento financeiro pode inverter esse quadro. O pontapé inicial começa com um diagnóstico da realidade financeira do futuro investidor, com a definição de metas e muita disciplina. É importante estabelecer um controle orçamentário que indique a parcela da renda que será direcionada aos investimentos, afirmam. “Com as contas organizadas, serão as aplicações que permitirão o alcance dos seus objetivos”, diz Cruz.

É o caso do bancário Waldemar Rodrigues da Silva, 63 anos, que começou a fazer economias aos 14. “Desde cedo, já sabia que era importante guardar algum dinheiro”, afirma. Cliente do PoupaBrasil há um ano e meio, ele mantém 50% dos seus investimentos na instituição.

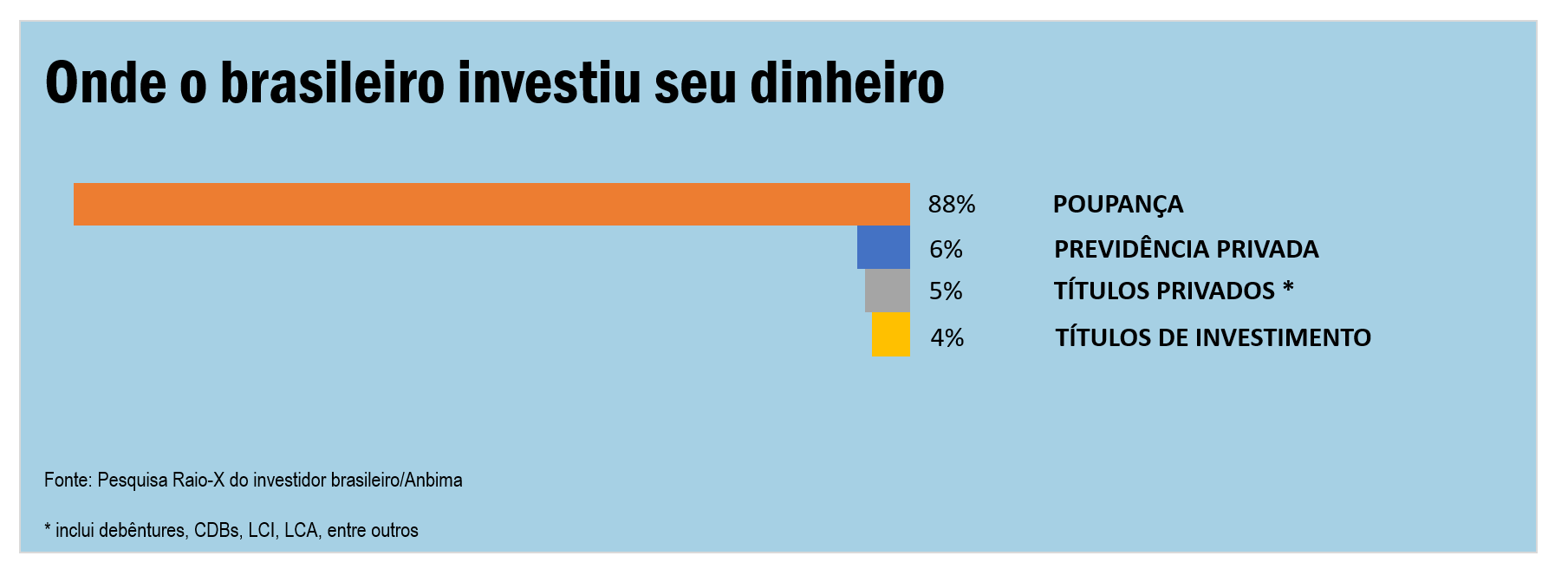

Definindo-se como “conservador”. Ele diz que, como muita gente, começou aplicando na poupança, passou para CDBs e previdência privada e hoje dá mais atenção a produtos de renda fixa. A fim de saber como aplicar melhor, Silva se informa em revistas e jornais especializados, nas redes sociais e conta com a ajuda da equipe da PoupaBrasil.

Para quem ainda não começou a fazer um planejamento financeiro, a dica do investidor é avaliar as modalidades de aplicação de acordo com o que tem disponível para empenhar.

O planejamento financeiro também pode ganhar força com a adoção de uma “mentalidade” de poupança a longo prazo, além de cuidados com o consumo e as pequenas tentações, como as promoções do comércio ou a compra de supérfluos. “A mudança de atitude muitas vezes surge quando o poupador é confrontado com a sua realidade financeira e entende como ela pode afetar ou inviabilizar seus planos”, diz Rezende, da Prossek.

Para brecar o consumo exagerado, a orientação é criar uma planilha que mostre gastos e receitas mensais. “É necessário que o poupador tenha a capacidade de avaliar o volume de despesas que cabe no seu orçamento”, afirma. “Adquirir um bem ou realizar um gasto extra fora de hora pode significar uma limitação financeira amanhã.”

Hábitos simples também podem ajudar, explicam. “Crie métodos para garantir que um percentual da sua renda vá direto para os investimentos, começando com valores baixos que aumentam com o tempo; compare preços e pense antes de realizar uma compra”, diz Rezende. “É como se manter em uma dieta alimentar.”

Conheça mais o PoupaBrasil, faça uma simulação e invista com excelente rentabilidade em títulos de Renda Fixa com a segurança do Fundo Garantidor de Créditos. Clique aqui.

Sobre o PoupaBrasil Investimentos – Somos uma fintech de investimentos, o único marketplace especializado em renda fixa no Brasil, que reúne instituições financeiras que oferecem oportunidades de investimentos com a garantia do Fundo Garantidor de Créditos (FGC) e registro na B3. Criado há três anos, O PoupaBrasil tem por objetivo democratizar o acesso da grande maioria dos brasileiros – que hoje estão limitados ao modelo da caderneta de poupança – a novas oportunidades com a mesma segurança e excelente rentabilidade.