A Nexoos é uma fintech que foi concebida em Londres, começou a operar no Paraguai, mas só no Brasil encontrou as condições ideais de temperatura e pressão (e parceiros) para se desenvolver. A plataforma, no ar desde setembro de 2016, conecta pequenas e médias empresas que necessitam de empréstimos a potenciais investidores. O diferencial da startup é que ela consegue oferecer os empréstimos a uma taxa de juros mais baixa do que a de bancos tradicionais.

No final de junho passado, a Nexoos foi a única representante brasileira no BBVA Fintech Awards, premiação anual oferecida pelo banco espanhol e que este ano realizou o evento em Copenhague, na Dinamarca. A startup concorreu, mas não venceu, na categoria Inteligência Artificial. Nicolas representou a fintech e teve a oportunidade de falar sobre a Nexoos durante um braço da conferência Money 20/20, que fez parte do evento europeu.

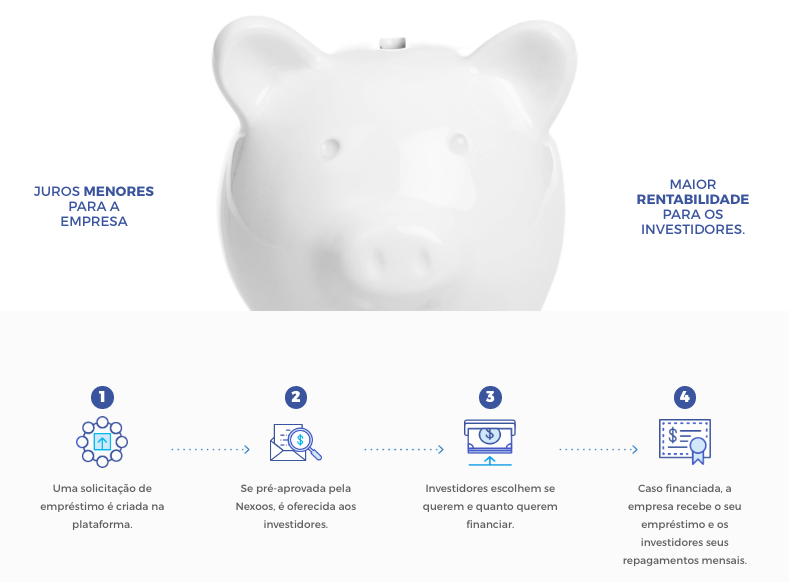

Mas, como funciona uma fintech que usa AI para definir empréstimos? No site, há uma área para quem (empreendedor) busca crédito e outra para quem (investidor) busca opções de empresas nas quais investir. Qualquer empresa que fature anualmente entre 250 mil e 30 milhões de reais e não tenha o nome negativado pode se cadastrar e pedir o empréstimo. O valor mínimo é de 25 mil reais e o máximo é de 500 mil reais, que podem ser parcelados em até 24 vezes.

Nicolas, da Nexoos, apresenta a startup no evento Money 20/20, ocorrido na Dinamarca no fim de junho.

Essa aprovação digital na Nexoos representa mais de 90% do processo de análise de crédito — e utiliza AI para consultar dados na internet e, até, avaliações em redes sociais. Depois disso ainda há uma entrevista, por telefone ou videoconferência, com a equipe de crédito. Aprovada, a empresa fica disponível na plataforma.

Por sua vez, o investidor precisa ser pessoa física e também se cadastrar na Nexoos. Os dois processos de inscrição são gratuitos. Ao ser liberado pelo sistema, o investidor tem acesso aos documentos das empresas, escolhe em qual quer investir e quanto está disposto a oferecer. No relatório, ele vê, por exemplo, por que a empresa obteve determinado rating (nota sobre risco de investimento) e qual é a taxa de juros associada – que varia entre 18% e 35% ao ano. Assim, ele pode arriscar mais em busca de um retorno maior ou arriscar menos. Há, também, a possibilidade de mais de um investidor contribuir no mesmo empréstimo.

Quando o acordo é firmado, a Nexoos fica com uma taxa, entre 2% e 5% do valor total, que é sua forma de gerar receita. A empresa que buscou o empréstimo ainda tem descontada a taxa de IOF (Imposto Sobre Operações Financeiras).

COMO A IDEIA SURGIU

A modalidade de empréstimo coletivo é ainda novidade no Brasil, mas já existe e funciona com sucesso há algum tempo na Europa, onde atende pelo nome de peer-to-peer, ou P2P. E foi em Londres, durante uma especialização em empreendedorismo, em 2014, que o engenheiro Daniel Gomes, 28, começou a estruturar a ideia de montar uma fintech no Brasil. Com experiência em finanças após passar pelo Banco Itaú e outras empresas de investimento, ele conta que a viagem à Inglaterra abriu seus olhos para o mundo de startups dedicadas a produtos e serviços financeiros.

Ele conta: “Lá existe um mercado muito forte nessa plataforma de empréstimo, onde as taxas de juros são mais espremidas e, ainda assim, conseguem gerar grande valor. Aí pensei: ‘se lá conseguem sem tanto spread (diferença entre o que os bancos pagam e o que eles cobram no empréstimo), aqui no Brasil, que tem o terceiro maior spread do mundo, pode haver um espaço gigantesco para operar’”.

Daniel estudou na University College London e lá conheceu o paraguaio Nicolas Arrellaga, 27, que havia cursado administração no mesmo local e trabalhava na aceleradora da própria universidade. Os dois passaram a conversar sobre o mercado latino americano de fintechs e notaram que havia mais coisas em comum entre seus países do que poderiam imaginar.

O objetivo da Nexoos é agilizar empréstimos a juros baixos para pequenos e médios negócios.

Lá por outubro de 2014, a dupla decidiu que uma boa aposta seria criar uma empresa de concessão de empréstimo coletivo. Para validar a ideia, apressaram-se para inscrever o novo negócio no concurso de startups da universidade, o Bright Ideas award. Ganharam o primeiro lugar. Voltaram para a América do Sul no início de 2015 com um cheque de 10 mil libras (pouco mais de 40 mil reais) e o sonho ainda mais vivo de colocar tudo o que pensaram na prática.

Para ajudar na parte de tecnologia, convidaram Murilo Bassora, 28, primo de segundo grau de Daniel e que é formado em engenharia da computação. O investimento inicial, o do prêmio londrino, foi todo para a parte jurídica do negócio. Daniel conta que durante todo o ano de 2015 eles pesquisaram como o mercado nos dois países latinos eram regulados. Daniel conta:

“No Brasil, é necessário ter uma instituição financeira como parceira. Bati na porta de quase 30, sem sucesso. No Paraguai, não precisava disso e decidimos começar por lá”

Chegaram, então, à conclusão que seria melhor colocar a fintech para rodar en español. Nicolas abriu as portas de casa para os outros dois sócios e, em dezembro de 2015, iniciaram a operação da Nexoos em Assunção.

OPERAÇÃO PARAGUAI E OS PRIMEIROS OBSTÁCULOS

Inicialmente, eles optaram por deixar a taxa de juros o mais variável possível, definida por leilão. A Nexoos anunciava a empresa que precisava do dinheiro, colocava a taxa no alto e os investidores iam baixando, baixando até sobrar um interessado. Na prática, não funcionou, pois algumas vezes o investidor se comprometia com um valor de juros que não daria retorno para a fintech. Por isso, o trio de sócios achou por bem aprimorar ainda mais a parte tecnológica e estabelecer uma plataforma de inteligência artificial o mais confiável possível que, junto com analistas, pudesse estipular essa taxa com variação conforme os riscos de cada empresa. Daniel fala da derrapada inicial:

“Nessa área, apesar de muito estudo e pesquisa, a gente só sabe se algo dá certo na tentativa e erro. Não dá para validar tudo antes de colocar em prática”

E prossegue: “A gente tem que colocar no ar e ver como é o contato com o cliente. Esse início no Paraguai serviu como aprendizado. Vimos que o leilão só seria lucrativo com uma base de usuários muito grande. O que não era o caso naquele momento”.

Três meses depois de iniciar o negócio no Paraguai, Daniel veio ao Brasil e, com mais noção prática, ficou mais fácil de conseguir um parceiro para o business. A Socinal, instituição financeira de Araruama, no Rio de Janeiro, topou participar com um trato de ganhar um percentual pequeno cada operação realizada (os valores são embutidos no percentual de faturamento da Nexoos). “Tínhamos a plataforma de tecnologia e eles formalizavam a operação.”

Ao regulamentar a fintech no Brasil, o engenheiro paulista conseguiu mais uma vitória ao ser aceito pela Oxigênio, aceleradora da Porto Seguro. “Foi um momento chave para a gente. Recebemos conselhos de gente com muita experiência no mercado, e começamos a funcionar no país de maneira mais estruturada”, conta.

A Nexoos segue funcionando também no Paraguai e hoje conta com cinco funcionários no país vizinho. O Brasil, no entanto, foi onde mais conseguiu crescer. De setembro de 2016 até agora, conectou 110 empresas a 500 investidores e gerou uma movimentação financeira de 12 milhões de reais no total. A expectativa para o final de 2017 é conseguir um volume financiado de 32 milhões de reais.

A ESCOLHA DE TER UMA POLÍTICA DE CRÉDITO CONSERVADORA

O valor poderia ser até muito maior. Mas Daniel conta que a principal preocupação da Nexoos está na seleção das empresas que buscam empréstimos. “Já recebemos mais de 500 milhões de reais em solicitações, é um grande mercado potencial. Mas só atendemos 2,5% desse total porque também é fundamental proteger o investidor. Temos uma política de crédito bastante conservadora”, afirma.

Hoje a taxa de inadimplência na Nexoos é de 2,5%. O investidor é quem assume esse risco, mas a fintech oferece todo o aparato judicial (sem custos adicionais) e é também responsável por cobrar os devedores. Até 60 dias após o prazo de vencimento da fatura, o devedor recebe avisos sobre o atraso estourado. Após esse período, a Nexoos aciona um escritório de advocacia que realiza todos os trâmites legais e recebe em troca 10% do valor que conseguir arrecadar.

Apesar de ser uma fintech internacional por natureza, a Nexoos pretende, nos próximos três anos, se consolidar no Brasil. Até agora, já foram 12,6 milhões de reais investidos em negócios. Em 2019, a expectativa é movimentar cerca de 1 bilhão de reais no ano. E a partir daí pensar em expandir as fronteiras para os países vizinhos e alcançar novos territórios. Inteligente, no mínimo.

A informalidade é uma barreira que dificulta o acesso a crédito para quem trabalha como motoboy. Com esse público em foco, a startup Trampay antecipa o valor das corridas feitas pelos entregadores e oferece empréstimos a juros baixos.

No dia a dia, você se enrola para administrar as contas? Ex-colegas do curso de Engenharia da Computação, Pedro Gomes e Felipe Castro fundaram a Friday, uma fintech com a missão de ajudar o usuário a tomar as rédeas de sua vida financeira.

A falta de um líder de produto ou de alinhamento à estratégia de negócios pode emperrar a transformação digital até nas grandes empresas. Saiba como a BossaBox fornece times sob medida para resolver desafios de gigantes como Bayer e Gerdau.